2023中国智能巡检机器人行业发展概述及投资战略规划报告

文章来源:乐鱼网.com

发布时间:2023-12-22 10:29:59

特种机器人是指经过专业训练的人员操作使用的,代替人类或辅助人类从事高危环境下的工作或特殊工况,可细分为农业机器人、电力机器人、建筑机器人物流机器人、医用机器人、矿业机器人和救援机器人,其中电力、矿业是智能巡检机器人的主要应用场景。

根据智能巡检机器人工作场景,可大致分为陆地巡检机器人、空中巡检机器人和水下巡检机器人三种。其中陆地巡检机器人中主要用到的产品类型有无轨智能巡检机器人和有轨/挂轨智能巡检机器人,可用于石化、煤矿和变/配电站的巡检工作;空中巡检主要用到的是固定翼/多旋翼无人机智能巡检机器人,大多数都用在输电线网、森林防控交通等场景的巡检,水下巡检机器人大多数都用在水下侦察,解决人体无法长时间下水的限制。

电力设备传统的人工巡检模式定会被智能化机器人巡检所取代。变电站传统的单一巡检方式为人工巡检,工作方式为手动记录,存在劳动强度大、巡检效率低、巡检不到位、巡检标准不统一、雨雪恶劣环境下巡视困难等问题,并且简单依靠巡检人员的感官和经验,很难做到客观、全面、准确的评判,给设备的安全运行埋下安全风险隐患。配电所与变电站类似,传统巡检模式为人工记录或手持智能巡检仪器,但仍存在实时性不强、精确度不高、操作繁琐等劣势。输电线路和电缆隧道则更不用说,环境条件较为恶劣,传统的人工巡检模式不但会出现更多精确性等方面的问题,而且人身安全也有一定威胁。

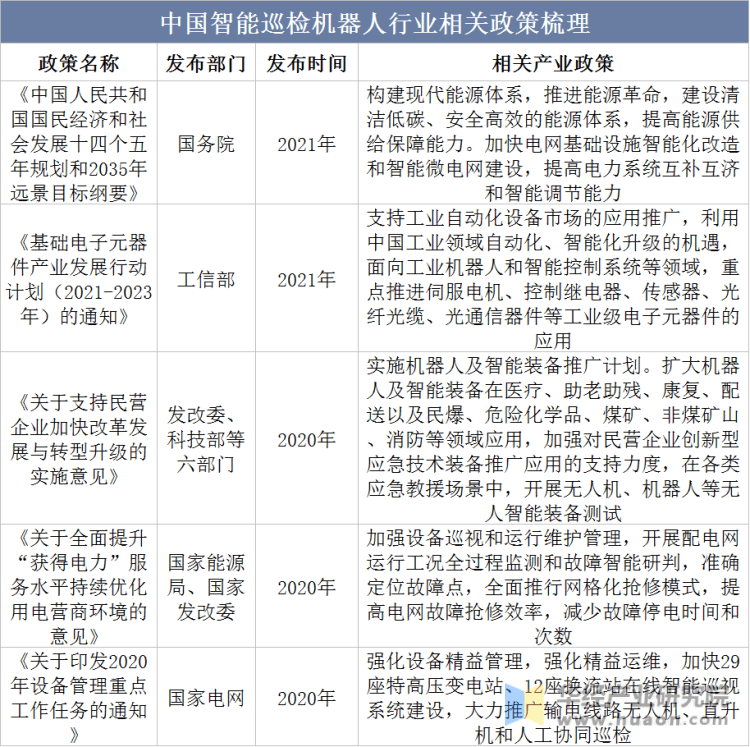

中国政府重视智能巡检机器人领域的发展,先后出台多项政策从研发技术、应用推广完善巡检体系等方面促进智能巡检机器人的智能化提升与研发应用。对于其下游应用的电力行业的智能化改造也极为重视,推动智能电网建设,完善电网智能巡检系统,提高巡检准确率及效率。

智能巡检机器人行业产业链结构较为清晰,上游为原材料以及零部件,主要有芯片、伺服系统、控制器、减速器、传感器、机器视觉构成,产业中游为智能巡检机器人制造商,大致上可以分为本土及国际厂商,产业下游为应用领域,最重要的包含电力、石化、煤矿。

智能巡检机器人上游成本主要为减速器、测服系统、控制器及其他,其中减速器成本占比为36.2%,伺服系统占比24.1%,控制器占比11.8%,另外的成本占比27.9%。上业主要市场占有率由日本企业占据,但国产化趋势明显。

本报告由华经产业研究院出品,对中国智能巡检机器人行业发展现状、行业上下游产业链、竞争格局及典型企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国智能巡检机器人行业市场深度评估及投资战略规划报告》。

【报告标题】2023-2028年中国智能巡检机器人行业市场深度评估及投资战略规划报告

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

第三节 2018-2022年中国智能巡检机器人或所属行业财务指标总体分析

第一节 2023-2028年中国智能巡检机器人行业产量预测(HJ LT)

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多

...推荐公司新闻

-

2025-04-28

-

2025-04-28

宇树科技技术革新引爆机器人产业价值重估

-

2025-04-26

中国机器人之都在哪?机器人开始上岗当地有超4万家公司

-

2025-04-25

机器人行业专题报告:三层融合2025年产业质变!

-

2025-04-23

机器人维护与应用专业前景_服务机器人技术专业工作前途

-

2025-04-21

中国机器人技术飞跃:乔红院士呼吁提升机器人系统的五大核心特性

-

2025-04-21

李江涛观点当前人形机器人发展的几个特点

-

2025-04-18

乔锋智能数字控制机床在人形机器人制造中的前景与挑战

-

2025-04-18

巨轮智能RV减速器:工业机器人与数控机床的强劲动力

-

客服号

客服号

Copyright © 2020 DEKA, All rights reserved 乐鱼网.com-乐鱼网官方-乐鱼网最新版下载

鲁ICP备20019457号

鲁公网安备 鲁ICP备20019457号

合作网站:乐鱼网.com 乐鱼网官方网 乐鱼网最新版下载

鲁公网安备 鲁ICP备20019457号

合作网站:乐鱼网.com 乐鱼网官方网 乐鱼网最新版下载